II. časť – sporenie na slovenský spôsob

DenníkN vyprodukoval v posledných týždňoch sériu článkov s vyjadreniami našich najväčších expertov na dôchodky.

V nich sa napr. dočítame, že aj podľa štátneho tajomníka MPSVaR SR Ivana Švejnu, údajne uznávaného experta a zároveň posledného veľkého reformátora dôchodkového sporenia existujú len tri možnosti ako sa dá riešiť očakávaný vysoký deficit prostriedkov na vyplácanie dôchodkov z I. piliera:

1. môžu sa zvýšiť odvody do sociálnej poisťovne (od pracujúcich)

2. posunie sa vek odchodu na dôchodok (zrušenie zastropovania)

3. znížia sa dôchodky (na 29?% výšky priemerných platov)

No viceguvernér NBS Ľudovít Ódor a ekonóm Pavol Povala sa vo svojej štúdii prikláňajú aj k štvrtej možnosti:

4. úplné zrušenie II. sporiaceho piliera !!!

Nalejme si teda čistého vína páni experti.

Áno, máte pravdu, že II. pilier je deformovaný aj politikmi a vykazuje hanebné výsledky.

Prečo je ale tomu tak?

Lebo aj (naši) odborníci iba z im známych dôvodov ho takto nastavili v rozpore s dlhodobo osvedčenými metódami iných štátov zaoberajúcich sa efektívnym sporením na dôchodok. Náš systém je jednoznačne situovaný v prospech bankových a poisťovacích spoločností. Tie sú zastúpené dôchodkovými správcovskými spoločnosťami zastrešenými Asociáciou diktujúcou podmienky sporenia. Preto sa nám rukojemníkom a ich živiteľom už 15 rokov, teda od začiatku sporenia v II. a ešte dlhšie v III. pilieri iba škodoradostne vysmievajú.

Prečo? Lebo im umožnili aby si tvorili podnikateľský zisk z vložených peňazí do sporenia a nie z dosiahnutých výsledkov ich práce, teda z výšky zhodnocovaných úspor sporiteľom.

V skutočnosti takáto novodobá, inde vo svete neexistujúca komerčná firma, ktorej štát zabezpečuje pravidelný prísun peňazí od daňových poplatníkov nemôže nikdy skrachovať, ani keby nič nerobila.

Nechcem zachádzať do podrobností o príčinách tohto stavu – určite by bolo o čom písať.

Konečne sa totiž zobudili aj niektorí štátom platení experti a nazbierali nevídanú odvahu označiť bezočivé správanie týchto zainteresovaných komerčných subjektov pravým menom.

A aká je pravda o strašení nízkymi dôchodkami v budúcnosti?

Podstatné už bolo uvedené v I. časti tejto série príspevkov o utajovanej pravde.

Dozvedeli ste sa, že postupne sa znižuje výška vyplácaných dôchodkov z I. piliera od SP a nefunkčný, resp. nevýnosný II. pilier sporenia (zriadený pôvodne na rast dôchodkov) zmenený (na štátom zriadeného likvidátora peňazí) v samej podstate – likviduje dôchodky.

Paradoxom je, že každý spolutvorca II. piliera vedel, že sociálnej poisťovni bude vznikom nového sporenia chýbať vysoká čiastka peňazí na dôchodky. Ale vtedy nikomu nevadilo kto ten obrovský deficit zatiahne. Že sa na sporenie iných budú viac ako 40 rokov skladať všetci daňovníci, teda aj podviživení dôchodcovia a tí, čo vo výhody sporenia neveria.

Určite aj vy ste si všimli, že v súčasnosti túto možnosť, teda dofinancovanie dôchodkov z rozpočtu, ktoré je bežné, napr. aj v susednom Rakúsku a mnohých iných vyspelejších štátoch naši experti často spomínajú v súvislosti so zastropovaním veku odchodu do dôchodku – už iba ako neakceptovateľného strašiaka budúcnosti.

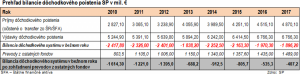

Priebežný I. pilier dôchodkového zabezpečenia spravovaný štátnou sociálnou poisťovňou (SP) je pritom v súčasnosti prevádzky schopný len vďaka postupnému drastickému znižovaniu výdavkov na dôchodky oproti rastu priemerných platov, teda postupnému znižovaniu životnej úrovne dôchodcov a vďaka každoročným dotáciám z rozpočtových prostriedkov štátu. Taktiež je dotovaný z vymyslených povinných odvodov na v skutočnosti neexistujúci Rezervný fond solidarity, zo zákona (ne)slúžiaci pre poistenie insolventnosti II. piliera. Štát každoročne z RFS neoprávnene vyberá a míňa všetky peniaze na vyplácanie dôchodkov vo výške viac ako 1 miliarda eur s nulovým zostatkom. Ďalšie peniaze na vyplácanie dôchodkov SP získava z nehorázne a neodôvodnene o stovky miliónov eur umelo navýšené príjmy z povinných odvodov pracujúcich na ostatné položky sociálneho poistenia, ktoré nijako nesúvisia s dôchodkami. Tie následne každoročne presúva vo forme prebytkov do fondu dôchodkového poistenia na preplácanie dôchodkov.

Z týchto peňazí sa samozrejme pláta aj diera po chýbajúcich cca 800 mil. eur ročne odvádzaných na súkromné účty sporiteľov v II. pilieri.

V skutočnosti je takto dôchodkový fond skryte približne z 1/3 každoročne dotovaný z iných zdrojov nad rámec 18% odvodov z miezd oficiálne zákonom stanovených na dôchodkové poistenie. Teda skutočné (oficiálne nezverejňované) výdavky SP na dôchodky a sporenie tvoria až cca 27?% z vyplácaných miezd (vymeriavacích základov) ročne. Tieto nesystémové dotácie a záplaty na financovanie dôchodkov z I. piliera sa už niekoľko rokov pohybujú vo výške neuveriteľných cca 2-och miliard eur ročne !!!

A KTORÉ SÚ TIE UTAJOVANÉ CHYBY SPORENIA?

Spôsob sporenia na dôchodok je neefektívny nielen z dôvodu nízkeho zhodnocovania úspor a zbytočne vysokých nákladov na činnosť správcovských spoločností ako sa nám to snažia prezentovať naši odborníci ale aj z dôvodu zlého prvotného nastavenia sporenia a neustálych zmien, často deformujúcich vo vyspelom svete zaužívaný a osvedčený spôsob sporenia, čím postupne sporiaci model strácal na efektivite až ostal takmer nefunkčný vo svojom pôvodnom poslaní za účelom ktorého bol zriadený.

Tým prvotným prioritným cieľom bolo – vyprodukovanie vyššieho dôchodku pre sporiteľa (ako by dostal iba z I. priebežného piliera).

Náprava chýb je preto nevyhnutná v celom rozsahu.

A to naši aj štátom platení experti s ohľadom na vlastné záujmy nechcú vidieť, ani naprávať. Hrajú sa na mŕtvych chrobákov.

Po upozornení na tieto deformácie – okamžite ohluchnú a oslepnú – nereagujú, nič nezdôvodňujú, neanalyzujú. Jediným argumentom je dookola omieľaná pravda o ničivých účinkoch zastropovania.

Nepredpojatý a objektívne zmýšľajúci človek s citom pre spravodlivosť totiž tie deformácie nemôže prehliadnuť.

Výsledok je ten, že radšej zrušíme inde vo svete osvedčené sporenie ako by sme sa vzdali niektorých deštruktívnych a vo svojej podstate nezmyselných a sebeckých výhod vygenerovaných pre skupinu lepšie zarábajúcich sporiteľov ako by sme sa snažili uspokojiť základné potreby všetkých sporiteľov – budúcich dôchodcov.

1.

Len pre osvieženie pamäti.

Minister Kaník v Dzurindovej vláde so svojimi pomocníkmi uzákonil v r. 2004 sporenie v II. pilieri. Dobrovoľný vstup pre každého a povinný pre začínajúcich zamestnancov a živnostníkov. A aby si naklonili priazeň sporiteľov zvýhodnil ich až 9%-ným tzv. zásluhovým (teda plným) odvodom z miezd (resp. vymeriavacích základov u živnostníkov). No nepovedal im, že táto výhoda sa týka iba nadpriemerne zarábajúcich, ktorými sú aj stvoritelia tohto zákona. Totiž ak by tieto ich odvody ostali v sociálnej poisťovni v I. pilieri, museli by sa o nadštandardnú výšku svojho dôchodku tvoreného zo zásluhových odvodov – solidárne deliť s ostatnými. Takto sa im celá čiastka započítala do sporenia.

Naše riešenie:

Nechceme zrušiť zásluhové odvody do sporenia, avšak navrhujeme aby si výhody, ktoré sporiteľom z toho vyplynú v novom, nami navrhnutom sporení mohli uplatniť všetci rovnako, vrátane tých nad 35 rokov, ktorým sporenie z odvodov v II. pilieri nie je v súčasnosti sprístupnené. Náš spôsob sporenia na rozdiel od súčasného umožní všetkým sporiteľom aj vo vyššom veku ešte dosiahnuť vysoké úspory a vyššie dôchodky.

2.

Ďalšou anomáliou neodôvodnene protežujúcou sporiteľov v II. pilieri je – dedenie úspor.

Prevodom časti povinných odvodov na dôchodok (tvorených z miezd zamestnanca) na súkromný sporiaci účet v II. pilieri sa tieto peniaze rázom stávajú majetkom sporiteľa. A následným dedením po jeho predčasnej smrti si znenazdajky polepší ktokoľvek, teda stanovený alebo náhodný dedič – na čokoľvek.

Týmto spôsobom niekto zdedí nasporené peniaze aj od štátom vyprodukovaného a z našich peňazí podporovaného sporiteľa, ktorý nemusel ani prstom pohnúť aby si tzv. sám sporil na dôchodok.

Vedeli ste, že až 35% ľudí sa nedožije 65 rokov?

Aj peniaze týchto sporiteľov rozdáme – hocikomu.

Veď na čo by boli tak bohatému štátu, hoci mu skapína dôchodkový systém.

Musíme sa ich predsa nejako zbaviť!

Naše riešenie:

Zamedzíme diskriminačnému dedeniu úspor tvorených z povinných odvodov na dôchodky rovnako ako to zákon zakazuje poistencom I. piliera (dediť sa budú iba úspory tvorené z vlastných peňazí a peňazí od zamestnávateľa, ktoré sú súčasťou nášho 3-oj pilierového sporenia a ktoré môžu dosiahnuť až 2/3 z celkových úspor v danom sporení).

3.

A deje sa tu aj ďalšia skrivodlivosť namierená najmä voči menej solventným sporiteľom, klamlivo nalákaným na vidinu vysokých úspor vstupom do súčasného II. piliera. Až cca 50% týchto nízkopríjmových sporiteľov v II. pilieri povinne – nevýhodne bude musieť nasporené peniaze pri odchode do dôchodku vložiť na účty štátom stanovených súkromných životných poisťovní! Tie im budú doživotne vyplácať nimi vyčíslený smiešne nízky príspevok k dôchodku. Mimochodom asi o 1/3 nižší ako v Estónsku. Lebo z tých chudobných úspor ešte odkroja poisťovne podstatný diel na činnosť a vyprodukovanie vlastných nehoráznych ziskov, ktorých výšku si utajeným spôsobom vypočítali samé. Potom takýchto dôchodcov oberie o ich úspory aj inflácia, keďže úročenie týchto peňazí bude minimálne. Teda z nízkopríjmových skupín ľudí sa aj vďaka sporeniu stanú ešte chudobnejší dôchodcovia, avšak už aj bez možností dedenia vyprodukovaných úspor. Tie sa im zmenia v prípade predčasného úmrtia na solidárny príspevok ostávajúci na konte poisťovní aby okrem zveľaďovania komerčnej poisťovne slúžili aj pre ostatných rovnako postihnutých sporiteľov, ktorí sa dožijú vyššieho veku. Teda nízkopríjmový sporitelia sa z mála peňazí ako jediní musia podieľať aj na solidarite medzi sebou.

Jedná sa o zdieranie týchto dôchodcov a nie o seriózny spôsob vyplácania dôchodkov.

Naše riešenie:

Zrušenie úžery vo forme anuitného vyplácania dôchodkov sporiteľňami. Takýto sporitelia v našom sporení budú mať možnosť dobrovoľne vrátiť celé zhodnotené úspory tvorené z odvodov späť do I. piliera SP výmenou za doživotné vyplácanie celého a každoročne valorizovaného dôchodku alebo si ich ponechajú na ďalšie vysoké zhodnocovanie a vyplácanie prostredníctvom správcovských spoločností rovnakým spôsobom ako to bude umožnené aj ostatným (solventným) sporiteľom.

4.

Zlatou čerešničkou na torte je tých zostávajúcich lepšie zarábajúcich cca 50% sporiteľov II. piliera na dôchodky.

Aj im, resp. ich zamestnávateľom boli zákonom stanovené povinné odvody na dôchodkové poistenie. A vstupom do sporenia v II. pilieri si začali sporiť na vyšší dôchodok. A naraz po 14-tich rokoch sporenia niekoho napadla geniálna, spásonosná (typicky slovenská) majetnícka myšlienka. Uskutočniteľná iba v našej bohatej krajine, krajine zázrakov kde vyhrať voľby znamená – môcť všetko, v rámci hesla – po mne potopa. Nie, na Slovensku nemeníme vodu na víno (ešte nie) ale nemáme problém zmeniť úspory na dôchodky na praobyčajné vlastné úspory (ako by som sporil hocikde inde z vlastnej peňaženky) v hocakej komerčnej sporiteľni. Teda ak sme štátom povinne nariadené dôchodkové odvody prečarovali na vlastné sporenie, prečo by sme ich nemohli vyplatiť aj ako kešovku? a najlepšie ešte pred nástupom na dôchodok, bez zdanenia a iných poplatkov požadovaných v súkromnom sporiacom biznise. Veď čo sa stane? Nič, len privilegovanej skupine týchto daňovníkov retroaktívne odpustíme povinné odvody vo výške od 4 – 9%, keďže im ich vrátime bez splnenia pôvodného účelu (zabezpečenia pravidelných príjmov v dôchodku), tzv. na drevo, aj s patričným zhodnotením za štedrej asistencie a prispenia (teda na úkor) žičlivého štátu. A už týchto kvázi sporiteľov žiadna komerčná poisťovňa nebude zdierať o ich úspory pri vyplácaní doživotných dôchodkov, s nikým sa nemusia o takto nasporené peniaze zo zhodnotených zásluhových odvodov deliť, ani rozmýšľať komu ich odkázať po smrti.

Obdarovaní sporitelia už len musia takto vyplatené úspory čím skôr niekde minúť aby nestrácali na hodnote. Samozrejme, že tomuto lákadlu nik neodolá. Veď čo ak v dohľadnom čase zomriem? – argument, ktorý vždy zaberie. Preto tak konám aj za cenu doživotného poberania slovenského (postupne prudko klesajúceho) no v danom čase priemerného dôchodku, ktorý je v iných vyspelých krajinách považovaný za nedôstojný.

A to nie je vrchol arogancie moci.

Sulíková strana SAS vo svojom programe dané pravidlo ešte vyšperkovala. Požaduje aby štát usporil a takto odovzdal peniaze až (90?%) sporiteľov v II. pilieri – teda celé úspory, hoci im ostane na doživotný dôchodok iba 1,2% životného minima mesačne. V súčasnosti je to 252 € !!! Títo ľudia nebudú mať šancu prežiť a nie to ešte zaplatiť si z danej almužny aj ten najmizernejší starobinec. Populizmus ako vyšitý.

Pýtate sa kto je pôvodcom tohto v súčasnosti uzákoneného geniálnym riešenia? No predsa náš deformátor dôchodkového sporenia, pán štátny tajomník Švejna z Hídu, ktorý má ako spoluautor neodškriepiteľné zásluhy aj na ostatných deformáciách II. piliera od jeho zrodu. Vláda odsúhlasila, parlament schválil. A všetci, ktorí si myslia, že budú mať vysoké úspory zo štátom zriadeného sporenia (veď kto iný) sú teraz nadšení – vrátane našich expertov na oživenie skapíňajúcich dôchodkov, vrátane politikov dehonestujúcich budúce dôchodky a pritom vykrikujúcich, že im ide o budúcnosť našich detí.

V mene ostatných rovnako povinných platcov daní sa preto pýtame.

Ak žijeme v právnom štáte, prečo si nemôže cca 1/3 predpokladaného dôchodku vyžiadať v hotovosti aj solventný poistenec I. piliera? Veď povinne odvádzal SP (na dôchodky) tú istú čiastku ako sporiteľ II. piliera! Prečo aj on nemá nárok na retroaktívne odpustenie odvodov a na rovnaký keš balík peňazí pred dôchodkom?

Možno aj on si chce splniť svoj sen a zaletieť do Las Vegas aby a zahrať ruletu, alebo takto ľahko získané peniaze vložiť na nejaký nebankový účet so zaručeným 30% úročením, alebo by konečne mohol vyplatiť neznámemu dobrodincovi z emailu nevyhnutné náklady spojené s vyplatením údajného miliónového dedičstva, ktoré ho čaká niekde v Afrike.

Naše riešenie:

Takto za účasti štátu vyprodukované peniaze z odvodov na dôchodok, či sa jedná o poistenie alebo sporenie, musia slúžiť stanovenému účelu – teda na skutočne dôstojné prežitie staroby. Preto si ich sporiteľ ponechá buď na ďalšie zhodnocovanie a postupné vyplácanie v dôchodku alebo ich vráti po ukončení sporenia späť do I. piliera výmenou za každoročne valorizovaný a doživotne vyplácaný celý dôchodok. Lebo v našom trojpilierovo prepojenom sporení bude každému sporiteľovi umožnený celý výber zhodnotených peňazí z vlastných úspor a úspor tvorených z príspevkov od zamestnávateľa, resp. ich dedenie. A nebude ich málo.

5.

V II. pilieri má zriadený sporiaci účet cca 1,5 mil. sporiteľov kde im automaticky plynú príspevky z odvodov, resp. vymeriavacích základov u živnostníkov.

Ich peniaze spravujú a zhodnocujú Dôchodkové správcovské spoločnosti zriadené finančnými bankovými a poisťovacími spoločnosťami.

V III. pilieri si sporí na dôchodok z vlastných peňazí a z peňazí zamestnávateľov viac ako 800 tisíc sporiteľov, ktorým peniaze takmer rovnakým spôsobom spravujú a zhodnocujú v Doplnkovom dôchodkovom sporení v podstate rovnaké správcovské spoločnosti zriadené finančnými bankovými a poisťovacími spoločnosťami ako v II. pilieri.

A väčšina sporiteľov III. piliera je zároveň sporiteľmi v II. pilieri.

Pýtame sa, aké sú logické a ekonomicky výhodné pohnútky zriaďovateľov sporenia pre umiestnenie týchto sporiteľov do dvoch samostatných sporiacich systémov?

Správcovským spoločnostiam sú takto úplne bezdôvodne sporiteľmi odvádzané (darované) viac ako 2-násobne vyššie poplatky!

Všetci naši politici, aj opozičných strán, odborníci a experti prehlasujú, že preferujú oddelený 3-oj pilierový spôsob poistenia a sporenia na dôchodok. Nespochybniteľne tým oberajú státisíce sporiteľov o zbytočne platené a nehorázne navýšené poplatky dvom súkromným správcovským spoločnosťiam! Prečo?

Naše riešenie:

Spojili sme sporenie z povinných odvodov (II. pilier) a sporenie z peňazí od zamestnávateľov a sporiteľov (III. pilier) do jedného oveľa lacnejšieho a efektívnejšieho sporenia, čím sa sporiteľom každoročne zvýši základ na vyššie zhodnotenie úspor a znížia náklady na správu sporiacich účtov o viac ako 50%!

Uvedomme si konečne, že v súčasnosti riešime problém vysokého budúceho deficitu štátneho rozpočtu a plačeme, že sa onedlho všetci budú musieť skladať na výplatu viac ako nedôstojne nízkych dôchodkov.

Blížia sa voľby. No žiadna z budúcich parlamentných strán nevypracovala a nenavrhla skutočne systémový, dlhodobý a sofistikovaný – teda dobre premyslený a nanajvýš spravodlivý spôsob poistenia a sporenia na dôchodok v prospech všetkých budúcich a súčasných dôchodcov.

Otázka nestojí prečo je tomu tak – ale či nebodaj nechcú všetci zainteresovaní práve takýto výsledok dosiahnuť.

Dôvodom je absolútny nezáujem o skutočnú zmenu. Vraj neexistuje iný spôsob ako ochrániť dôchodky pred demografickou krízou a starnutím obyvateľstva ako je zrušenie zastropovania – teda odchod do dôchodku aj po 70-ke.

Existuje – vážení páni experti – klamete tento národ.

Vy ho neponúkate ale my áno. Vy ho len ignorujete.

Pritom zavedenie tohto sporenia nemusí stáť daňových poplatníkov takmer nič a vzhľadom na zaručený výsledný efekt je prínos pre štát a sporiteľov možné iba z ekonomického hľadiska vyčísliť v miliardách eur.

No hlavým prínosom budú nadmieru spokojní a vysoko solventní dôchodcovia.

Strašiak zastropovania, ktorím sa prezentujete už nemusí existovať.

Hranicu odchodu do dôchodku aj bez riešenia následkov už totiž zaviedli nielen všetky okolité štáty ale na uliciach si ju už pravdepodobne vydobyli, napr. aj Francúzi (s požadovaným vekom odchodu do dôchodku v 62 rokoch)!

My navrhujeme aby peniaze na dôchodok skutočne slúžili na vyplácanie dôstojných dôchodkov, namiesto tých súčasných a ešte oveľa nižších budúcich žobračeniek, ak sa nič nezmení. Náš návrh sporenia obsahuje všetky najnovšie doposiaľ podceňované behaviorálne aspekty, zaručuje oveľa vyššie dôchodky, ich vyššiu ochranu a rozšírenie práv sporiteľov.

AKÁ JE SPOLOČENSKY DÔLEŽITÁ NÁPRAVA VYŠŠIE UVEDENÝCH DEFORMÁCIÍ SPORENIA pre odstránenie deficitu zo zastropovania, nadchádzajúcej demografickej krízy a starnutia obyvateľstva sa dočítate v III. časti tejto série blogov o utajovanej pravde.

Všetci sa zhodneme, že je najvyšší čas začať niečo robiť.

Všade tu píšem o expertoch – odborníkoch – politikoch.

Ale to ako si zariadime budúcnosť vôbec nieje o nich!

Týka sa to predovšetkým vás – sporiteľov, poistencov a dôchodcov.

Píšem o vašom okrádaní a ožobračovaní, o vašich peniazoch, o vašich nízkych dôchodkoch o vašom mizernom živote v starobe!

Vás predsa už obrali o 7 miliard na úsporách, vám v posledných rokoch nehorázne znížili dôchodky a vám chcú naďalej znižovať životnú úroveň na minimum. Vás skúšajú čo ešte vydržíte. Tak konečne sa zobuďte a začnite tiež niečo robiť – pre seba a pre svoje deti!

V ďalšej III. časti vás oboznámim s proklamovaným riešením navrhnutým v projekte DANTE.

Dozviete sa nielen to ako sa dá poraziť strašiak zastropovania a zabrániť permanentnému znižovaniu dôchodkov ale až šokujúco priaznivé výsledky, ktoré môže takáto reforma priniesť.

Kto má našetrené, je to jeho. Alebo chces ...

Aj v spojených štátoch nadávajú na dôchodkový... ...

Pan Tocik, k vyslovenemu A, treba povedat aj ...

A koho je to chyba ? Tuná diskutujúceho hranola ...

Áno, zistíš, že nie si slovenský penzista, ...

Celá debata | RSS tejto debaty